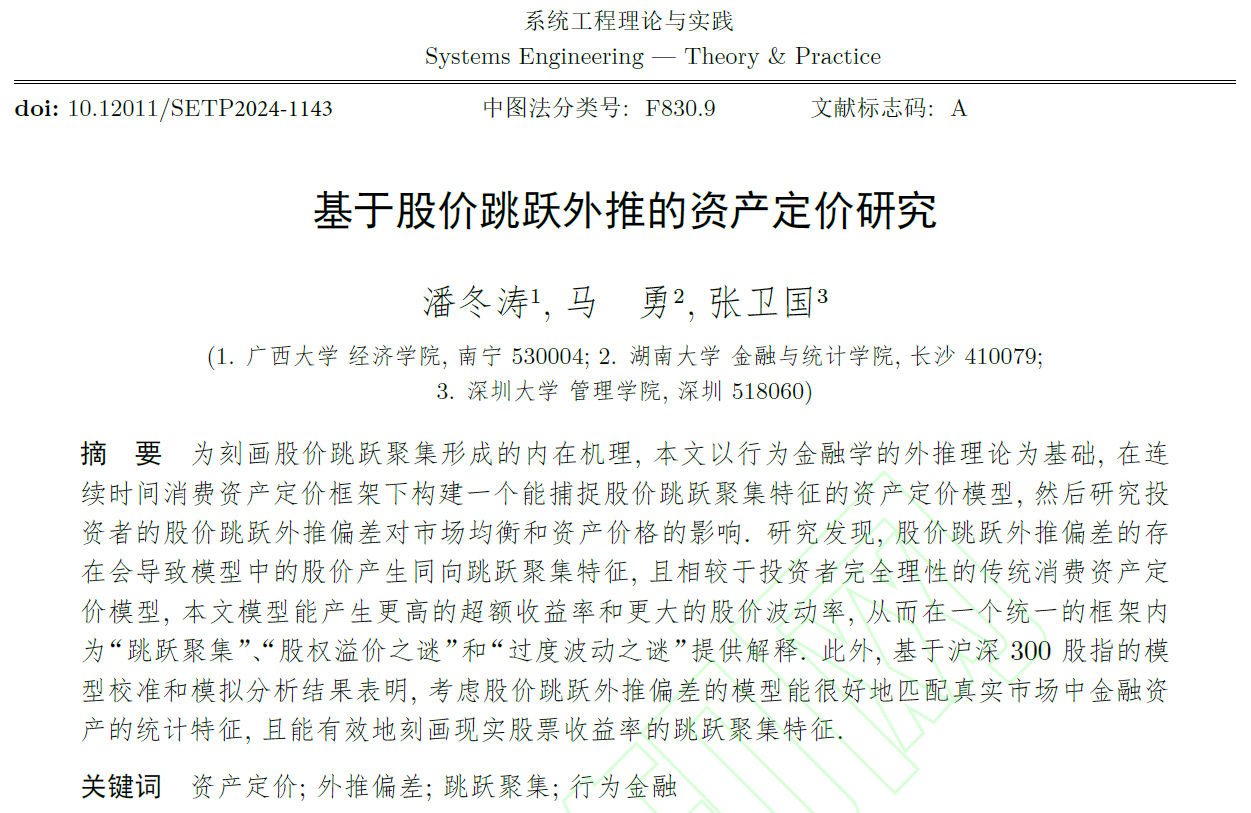

近日,我院潘冬涛助理教授与湖南大学马勇教授、深圳大学张卫国教授合作的论文《基于股价跳跃外推的资产定价研究》在《系统工程理论与实践》期刊上网络首发。潘冬涛助理教授为论文第一作者,马勇教授为论文通讯作者。

论文简介

为刻画股价跳跃聚集形成的内在机理,本文以行为金融学的外推理论为基础,在连续时间消费资产定价框架下构建一个能捕捉股价跳跃聚集特征的资产定价模型,然后研究投资者的股价跳跃外推偏差对市场均衡和资产价格的影响。研究发现,股价跳跃外推偏差的存在会导致模型中的股价产生同向跳跃聚集特征,且相较于投资者完全理性的传统消费资产定价模型,本文模型能产生更高的超额收益率和更大的股价波动率,从而在一个统一的框架内为“跳跃聚集”、“股权溢价之谜”和“过度波动之谜”提供解释。此外,基于沪深 300 股指的模型校准和模拟分析结果表明,考虑股价跳跃外推偏差的模型能很好地匹配真实市场中金融资产的统计特征,且能有效地刻画现实股票收益率的跳跃聚集特征。

期刊简介

《系统工程理论与实践》(月刊)是由中国科学技术协会主管、中国系统工程学会主办的集系统科学、管理科学、信息科学等为一体的综合科技期刊,创刊以来形成了科学性强、权威度高、影响力大、覆盖面广的刊物特色,成为系统工程与系统科学和管理科学等领域最有影响力的杂志之一。期刊入选“中国科技期刊卓越行动计划”,是CSSCI、AMI核心、FMS管理科学期刊T1类、EI Compendex数据库收录期刊,也是中国在管理类期刊中唯一进入国际EI检索的科技期刊,被国家自然科学基金委员会认定为管理科学重要期刊、全国中文核心期刊,被广西大学认定为人文社会科学A类期刊。

作者简介

潘冬涛,广西大学中国—东盟经济学院/经济学院/中国—东盟金融合作学院助理教授,硕士生导师,研究方向为金融工程、资产定价、行为金融、尾部风险管理,在《Quantitative Finance》《Journal of Multinational Financial Management》《系统工程理论与实践》《管理科学》《运筹与管理》等期刊上发表论文多篇。参与国家自然科学基金、广西自然科学基金等多项课题。

图 文:潘冬涛

编 辑:甘子盈

一审一校:古惠冬

二审二校:刘梦娟、覃 诚

三审三校:姜 玮、李光辉